Η νέα έκθεση της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) για τις καταναλωτικές προσδοκίες στην Ευρωζώνη, δεν μας κάνει απαραίτητα σοφότερους, αλλά σίγουρα μας κάνει σίγουρα πιο σκεπτικούς.Συνεχίζοντας την αρνητική πορεία του Μαρτίου, όταν η καταναλωτική εμπιστοσύνη «βούλιαξε» με τον ταχύτερο ρυθμό από το 2022, ο Απρίλιος ήταν ακόμα πιο γκρίζος, στους περισσότερους βραχυπρόθεσμους δείκτες.

Επιγραμματικά, τα ευρήματα της έρευνας καταναλωτικών προσδοκιών της ΕΚΤ έχουν ως εξής:

- Σε σύγκριση με τον Μάρτιο του 2026 η διάμεση αντίληψη των καταναλωτών για τον πληθωρισμό των τελευταίων 12 μηνών αυξήθηκε σημαντικά.

- Οι διάμεσες προσδοκίες για τον πληθωρισμό τους επόμενους 12 μήνες παρέμειναν αμετάβλητες. Οι προσδοκίες για τον πληθωρισμό σε βάθος τριετίας υποχώρησαν ελαφρώς.

- Οι προσδοκίες για την αύξηση του ονομαστικού εισοδήματος τους επόμενους 12 μήνες μειώθηκαν, ενώ οι προσδοκίες για την αύξηση των δαπανών τους επόμενους 12 μήνες αυξήθηκαν.

- Οι προσδοκίες για την οικονομική ανάπτυξη τους επόμενους 12 μήνες έγιναν πιο αρνητικές, ενώ το αναμενόμενο ποσοστό ανεργίας σε 12 μήνες μειώθηκε οριακά.

- Οι προσδοκίες για την αύξηση των τιμών των κατοικιών τους επόμενους 12 μήνες παρέμειναν αμετάβλητες, όπως και οι προσδοκίες για τα επιτόκια των στεγαστικών δανείων σε 12 μήνες.

Τι ξεχωρίζει στην έρευνα της ΕΚΤ

Ένα εύρημα που ξεχωρίζει είναι ότι τα νοικοκυριά που ανήκουν στις κατώτερες και μεσαίες εισοδηματικές βαθμίδες (το 60% που τα βγάζει πέρα με δυσκολία), σημειώνουν τη μεγαλύτερη επιδείνωση στις προσδοκίες για το εισόδημα, ενώ αναμένουν υψηλότερες δαπάνες. Παράλληλα το 20% των πιο φτωχών νοικοκυριών βιώνει και τον υψηλότερο «αντιληπτό πληθωρισμό». Για τα χαμηλότερα εισοδήματα ο «πληθωρισμός της τσέπης», η αίσθηση που έχουν για το πόσο αυξήθηκαν οι τιμές, έτρεξε με 4,9% το προηγούμενο δωδεκάμηνο (από 4,5% τον Μάρτιο). Για το 20% των πλουσιότερων ο αισθητός πληθωρισμός ανήλθε στο 3,2%, από 3% τον Μάρτιο.

Το δεύτερο εύρημα, είναι ότι η Ελλάδα ξεχωρίζει ως η χώρα με τις χειρότερες καταναλωτικές προσδοκίες, για τον πληθωρισμό και το εισόδημα – σε πολύ μεγάλη απόσταση από τις υπόλοιπες. Αντίστοιχα, αναμένει τη μεγαλύτερη αύξηση δαπανών.

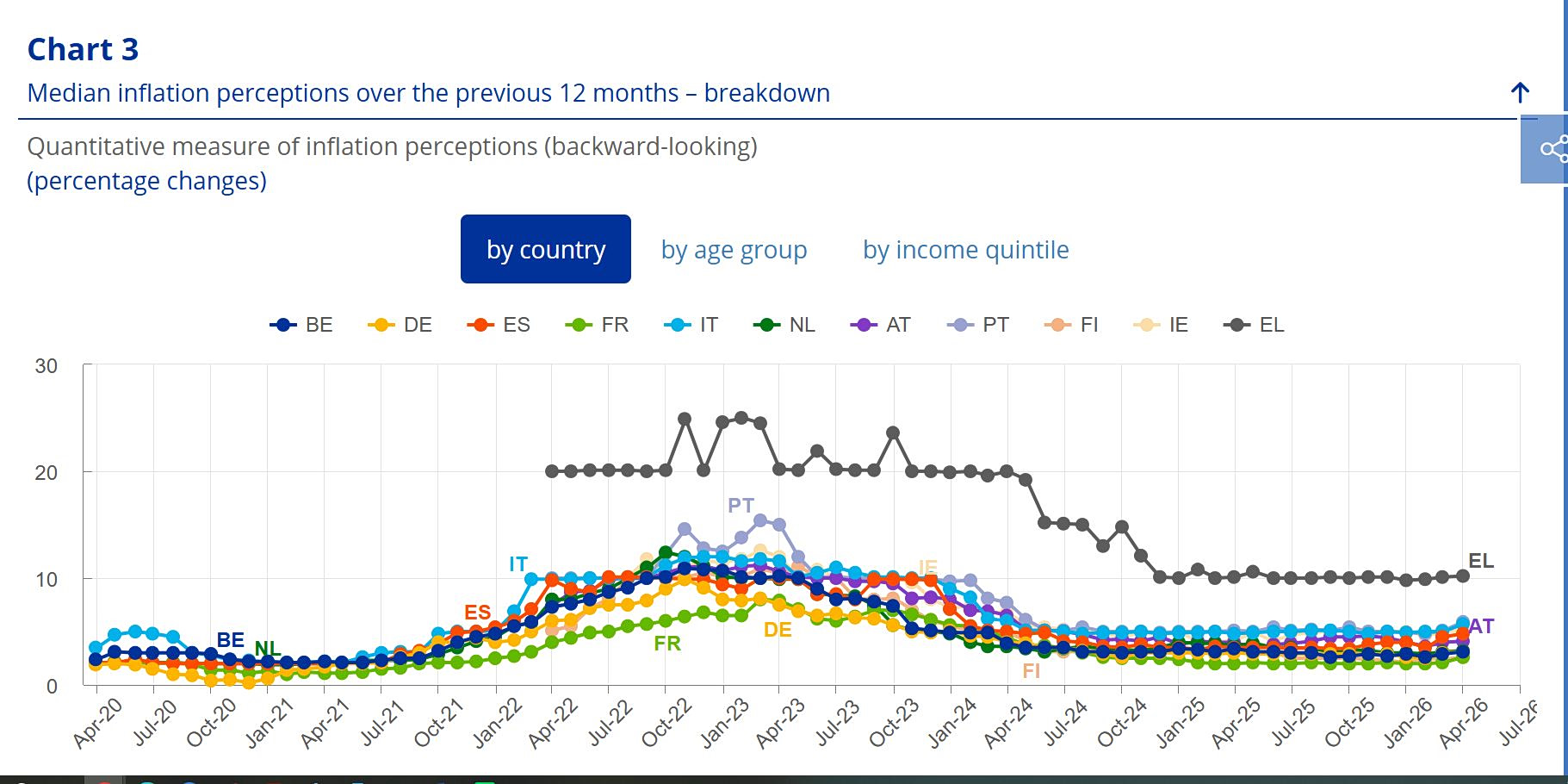

Γράφημα 1: H Eλλάδα (με γκρίζο) έχει τον υψηλότερο αντιληπτό πληθωρισμό της Ευρωζώνης, υπερδιπλάσιο από τον μέσο όρο. (Για υψηλότερη ανάλυση πατήστε πάνω στην εικόνα) – πηγή: ΕΚΤ

Με 10,2% έτρεξε ο «πληθωρισμός της τσέπης» για του Έλληνες

Τον Απρίλιο, η διάμεση εκτίμηση του πληθωρισμού που καταγράφηκε τους προηγούμενους 12 μήνες αυξήθηκε στο 4%, από 3,5% τον Μάρτιο.

Για την Ελλάδα όμως, ο αισθητός πληθωρισμός έτρεξε με ρυθμό 10,2% το προηγούμενο δωδεκάμηνο, ελαφρώς αυξημένος σε σύγκριση με τον Μάρτιο (βλ. γράφημα 1)

Με άλλα λόγια οι Έλληνες εκτιμούν ότι οι τιμές αυξάνονται με υπερδιπλάσια ταχύτητα από τον μέσο όρο της Ευρωζώνης και με διπλάσια ταχύτητα από τον επίσημο Δείκτη Τιμών Καταναλωτή.

Η τεράστια αυτή απόκλιση δεν μπορεί να ερμηνευθεί μόνο με ψυχολογικούς όρους. Τα ελληνικά νοικοκυριά είναι τα πλέον επιβαρυμένα από το στεγαστικό κόστος, που απορροφά το 36% του εισοδήματος, έναντι 19,2 στην ΕΕ. Επιπλέον, έχουμε σχεδόν διπλάσιο πληθωρισμό στα φρέσκα – μη επεξεργασμένα τρόφιμα, από τον μέσο όρο της Ευρωζώνης.

Τα έξοδα στέγασης και διατροφής είναι εκείνα που «βαραίνουν» περισσότερο στο καλάθι των πιο φτωχών νοικοκυριών, ροκανίζοντας σχεδόν το 56% του εισοδήματός τους.

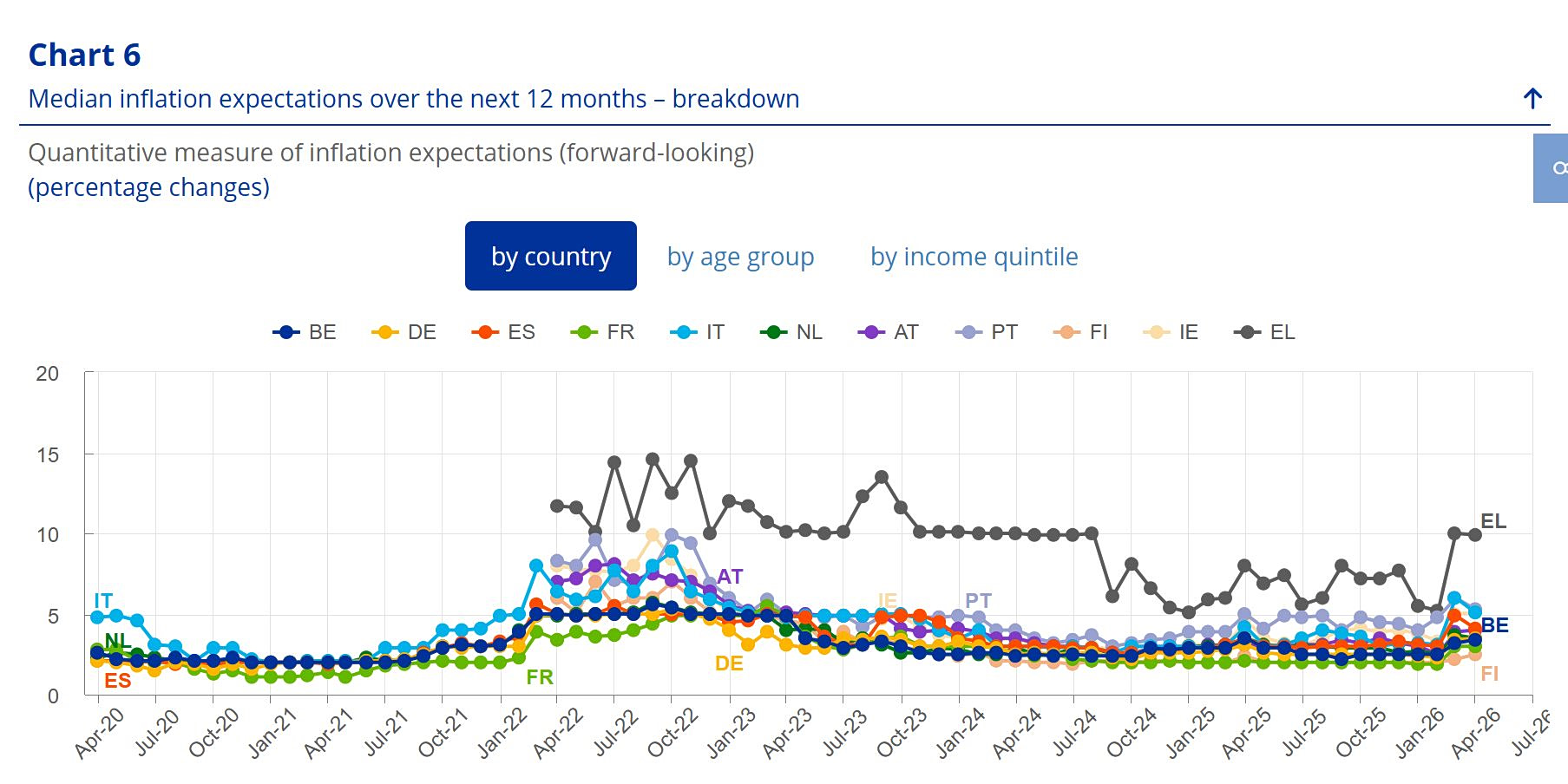

Γράφημα 2: Και στις πληθωριστικές προσδοκίες, αφήνουμε πίσω όλους τους υπόλοιπους.

Εκτοξεύθηκαν οι πληθωριστικές προσδοκίες μετά τον πόλεμο

Χάος μας χωρίζει από την Ευρωζώνη και στις προσδοκίες για τον πληθωρισμό. Στις 11 χώρες που εξετάζει η ΕΚΤ, οι διάμεσες προσδοκίες για τον πληθωρισμό κατά τους επόμενους 12 μήνες παρέμειναν αμετάβλητες στο 4%.

Οι Έλληνες περιμένουμε πληθωρισμό 9,9% (από 10% τον Μάρτιο και 5,2% τον Φεβρουάριο). Η Ελλάδα είναι η χώρα με τη μεγαλύτερη εκτόξευση των πληθωριστικών προσδοκιών, οι οποίες σχεδόν διπλασιάστηκαν από την έναρξη του πολέμου στο Ιράν και μετά (βλ. γράφημα 2).

Οι ερωτηθέντες που ανήκουν στα χαμηλότερα εισοδηματικά κλιμάκια συνέχισαν να αναφέρουν, κατά μέσο όρο, ελαφρώς υψηλότερες αντιλήψεις και προσδοκίες πληθωρισμού σε σχέση με όσους ανήκουν στα υψηλότερα εισοδηματικά κλιμάκια.

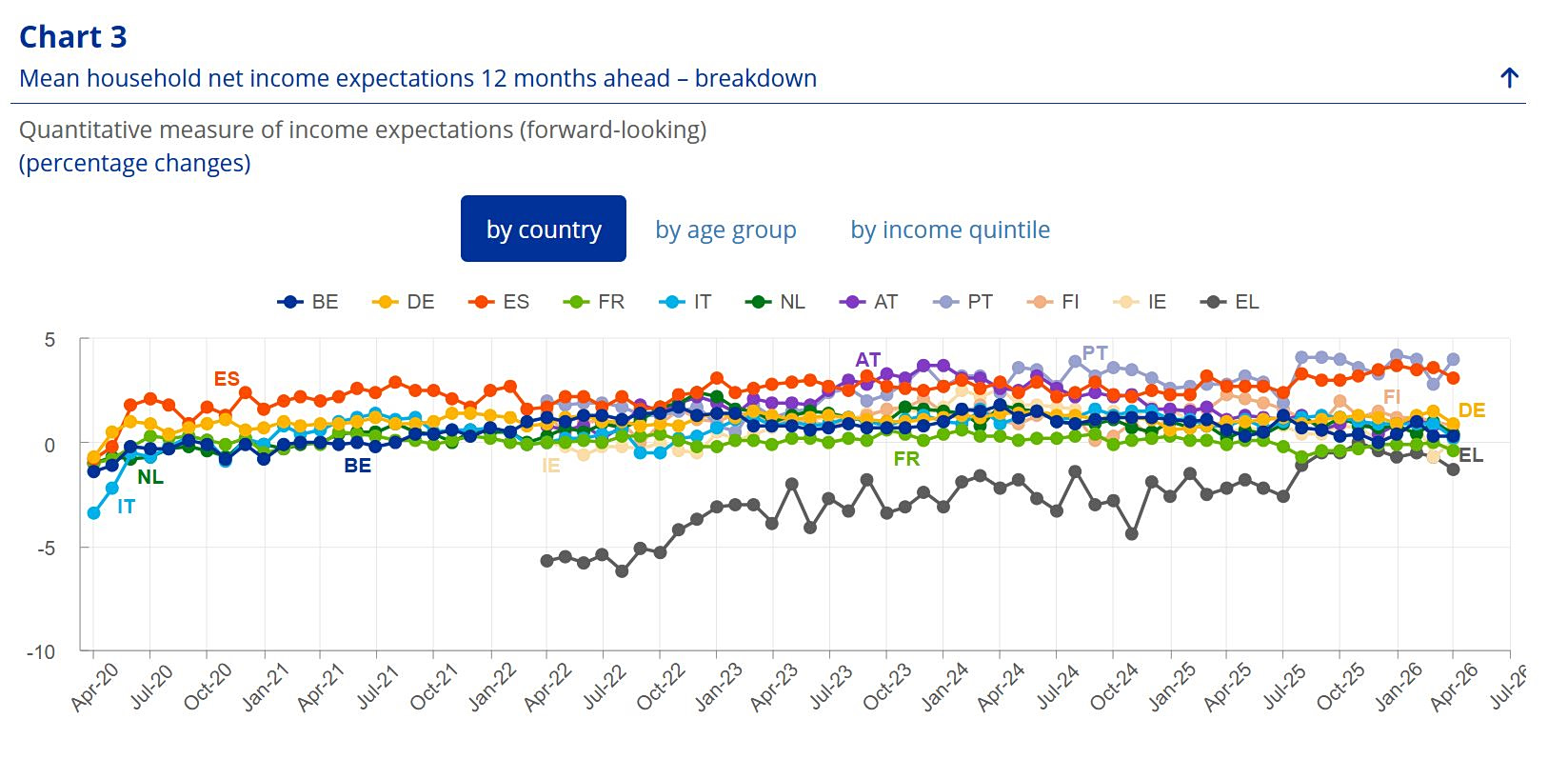

Γράφημα 3: Η Ελλάδα βρίσκεται στην τελευταία θέση στις προσδοκίες για το εισόδημα.

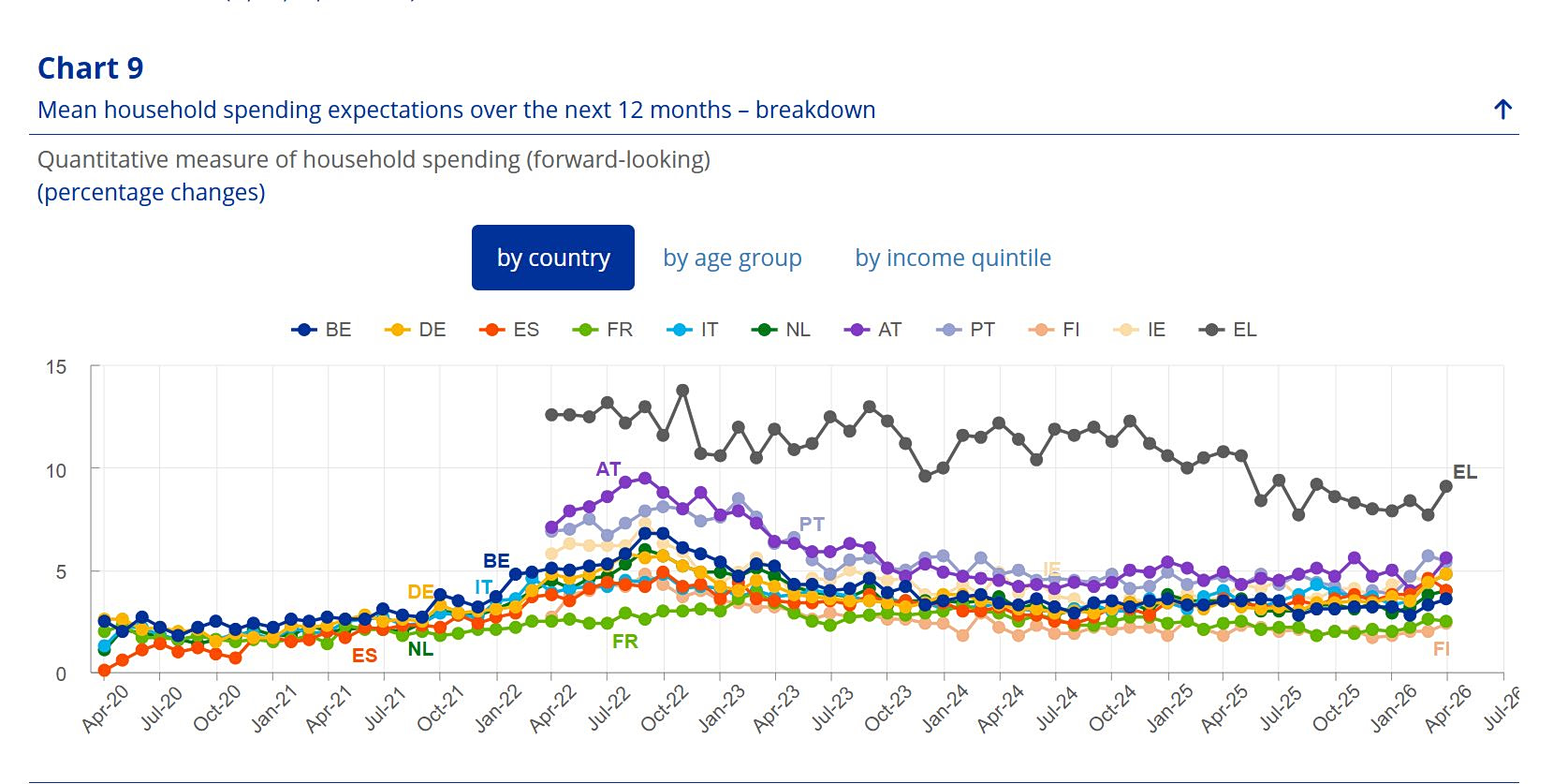

Γράφημα 4: Οι προσδοκίες των Ελλήνων για την αύξηση των καταναλωτικών δαπανών το επόμενο 12μηνο είναι μακράν οι υψηλότερες στην Ευρωζώνη.

Εισόδημα και κατανάλωση

Οι προσδοκίες των καταναλωτών για την ονομαστική αύξηση του εισοδήματος κατά τους επόμενους 12 μήνες μειώθηκαν στο 0,8% τον Απρίλιο, από 1,2% τον Μάρτιο.

Παράλληλα, η αντιλαμβανόμενη μεταβολή των ονομαστικών δαπανών κατά τους προηγούμενους 12 μήνες αυξήθηκε στο 5,3%, από 5,1% τον Μάρτιο.

Οι προσδοκίες για την αύξηση των ονομαστικών δαπανών κατά τους επόμενους 12 μήνες αυξήθηκαν στο 4,3%, από 4,1% τον Μάρτιο.

Οι συμμετέχοντες που ανήκουν στα τρία χαμηλότερα εισοδηματικά κλιμάκια αναμένουν ελαφρώς υψηλότερη αύξηση δαπανών σε σχέση με εκείνους των δύο υψηλότερων κλιμακίων.

Κι εδώ η Ελλάδα ξεχωρίζει αρνητικά. Οι Έλληνες καταναλωτές περιμένουν μείωση του ονομαστικού εισοδήματος το επόμενο 12μηνο, κατά -1,3%. (βλ. γράφημα 3) Αντίστοιχα, οι αντιλαμβανόμενες δαπάνες του προηγούμενου δωδεκαμήνου αυξήθηκαν κατά 10,2%, έναντι 9,2% τον Μάρτιο.

Για το επόμενο 12μηνο, οι Έλληνες αναμένουν αύξηση των δαπανών με ρυθμό 9,1%, από 7,7% τον Μάρτιο (βλ. γράφημα 4).

Οικονομική ανάπτυξη και αγορά εργασίας

Οι προσδοκίες για την οικονομική ανάπτυξη κατά τους επόμενους 12 μήνες έγιναν πιο αρνητικές, υποχωρώντας στο -2,2% τον Απρίλιο από -2,1% τον Μάρτιο.

Αντίθετα, οι προσδοκίες για το ποσοστό ανεργίας σε 12 μήνες μειώθηκαν στο 11,2% από 11,3%.

Όπως και τους προηγούμενους μήνες, τα νοικοκυριά χαμηλού εισοδήματος ανέμεναν το υψηλότερο ποσοστό ανεργίας σε 12 μήνες (13,3%), ενώ τα νοικοκυριά υψηλού εισοδήματος το χαμηλότερο (9,4%).

Οι Έλληνες είναι επίσης μακράν οι πιο απαισιόδοξοι σε ό,τι αφορά την οικονομική ανάπτυξη, αναμένοντας επιδείνωση με ρυθμό -5,7%. Όσο για τους δείκτες ανεργίας, αναμένουμε ότι θα κινηθούν στο 15,3% το επόμενο 12μηνο, βελτιωμένοι σε σύγκριση με τον Μάρτιο (16,7%), αλλά και πάλι οι δεύτεροι υψηλότεροι στην Ευρωζώνη, μετά τη Φινλανδία (15,7%).

in.gr